在线咨询

在线咨询

来源:郝老师说会计

提醒一

不用担心税务风险:春节期间亲友之间互赠的微信红包不属于个税的征税范围,是不需要缴纳个税的!

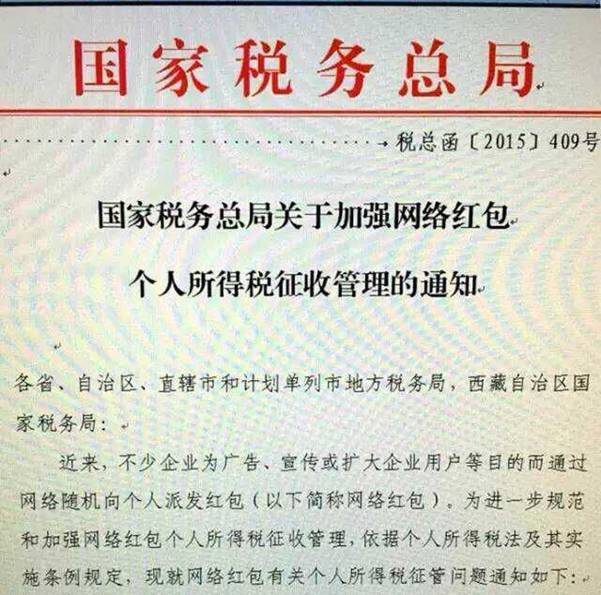

参考

《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函〔2015〕409号)规定:

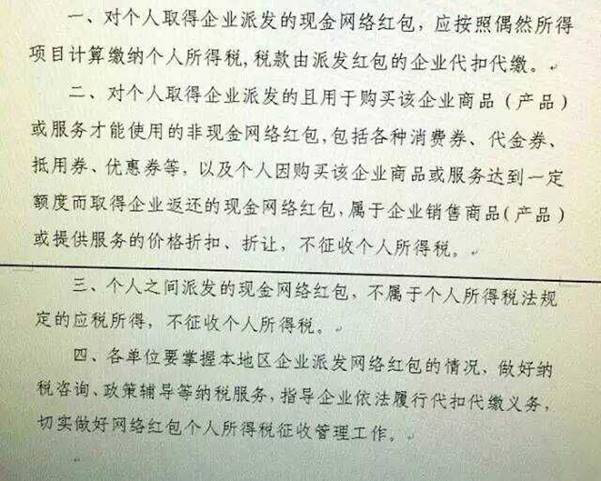

一、对个人取得企业派发的现金网络红包,应按照偶然所得项目计算缴纳个人所得税,税款由派发红包的企业代扣代缴。

二、对个人取得企业派发的且用于购买该企业商品(产品)或服务才能使用的非现金网络红包,包括各种消费券、代金券、抵用券、优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的现金网络红包,属于企业销售商品(产品)或提供服务的价格折扣、折让,不征收个人所得税。

三、个人之间派发的现金网络红包,不属于个人所得税法规定的应税所得,不征收个人所得税。

提醒二

另外,若是你春节期间收到某些外单位的网络红包,则你需要按照偶然所得项目计算缴纳个人所得税,但是你也大可不用担心,因为税款由派发红包的企业代扣代缴。

参考一

财政部税务总局公告2019年第74号规定:对于企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税。

参考二

根据《中华人民共和国税收征收管理法》第六十九条的规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

Copyright © 2018-2030 天颐商务 版权所有 浙ICP备19041024号-2  浙公网安备 33060202001491号

浙公网安备 33060202001491号