在线咨询

在线咨询

来源:猫叔说税

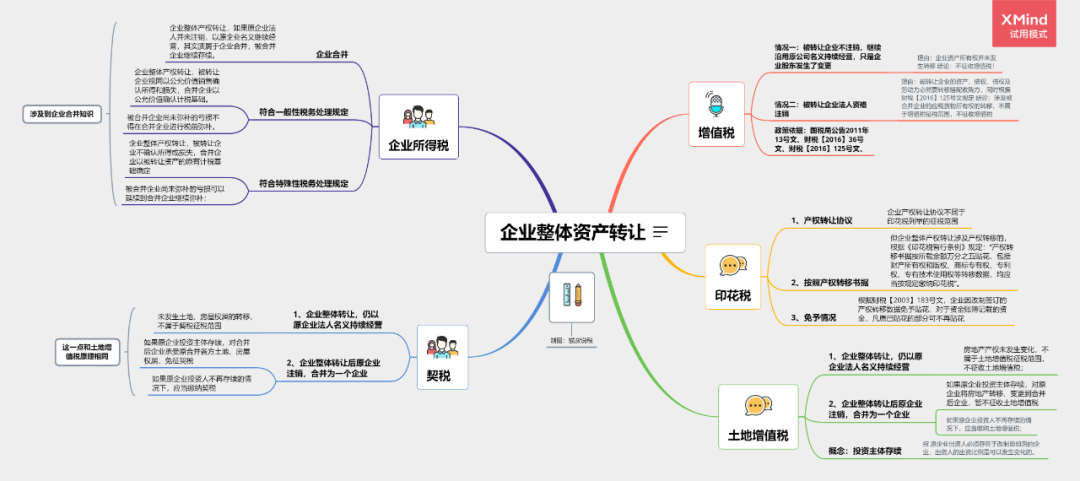

企业整体资产转让,是指企业把资产、债权、债权及劳动力整体转让的行为。在实务中,常见的普遍企业转让全部产权的情况主要是国有、集体企业,比较上面小伙伴提问的加油站,而企业整体转让产权也分两种情况:1.继续沿用原公司名义持续经营,只不过投资人发生了变更。2.被转让企业的资产、债权、债权并入了收购企业,原公司法人注销。简单来说,就是企业转让后,法人资格还存在不。

那企业整体转让产权的过程中,涉及到固定资产比如生产设备、运输车辆等,地上房屋建筑物比如厂房、办公楼,需要缴纳哪些税?转让企业要不要增值税、土地增值税、契税?企业所得税上是否需要确认所得或损失,受让方如何确认资产计税基础等等,都是令人头疼的问题,其中涉及到的企业合并,考过注册会计师的小伙伴应该知道也是难点。

下面是以思维导图形式总结的企业整体资产转让过程中涉及到五大税种,帮助小伙伴们更好的理解:

增值税:

土地增值税:

Copyright © 2018-2030 天颐商务 版权所有 浙ICP备19041024号-2  浙公网安备 33060202001491号

浙公网安备 33060202001491号