在线咨询

在线咨询

来源:大信会计师事务所

收入确认问题一直备受关注。不管是之前的世界通信、施乐等公司事件,还是如今的獐子岛、瑞幸咖啡,世界各地陆续爆发的会计丑闻基本都与收入有关。高估利润、低估负债,是基本“套路”。因此,审计人员应深刻理解新旧收入准则下相关业务处理差异,在收入确认问题上练就“火眼金睛”。

自今年1月1日起,我国境内全部上市企业开始施行新收入准则。新准则内容复杂,影响全面。辨析新旧准则在实务应用中的差异,有助于正确应用新准则,并顺利实现新旧准则衔接过渡。

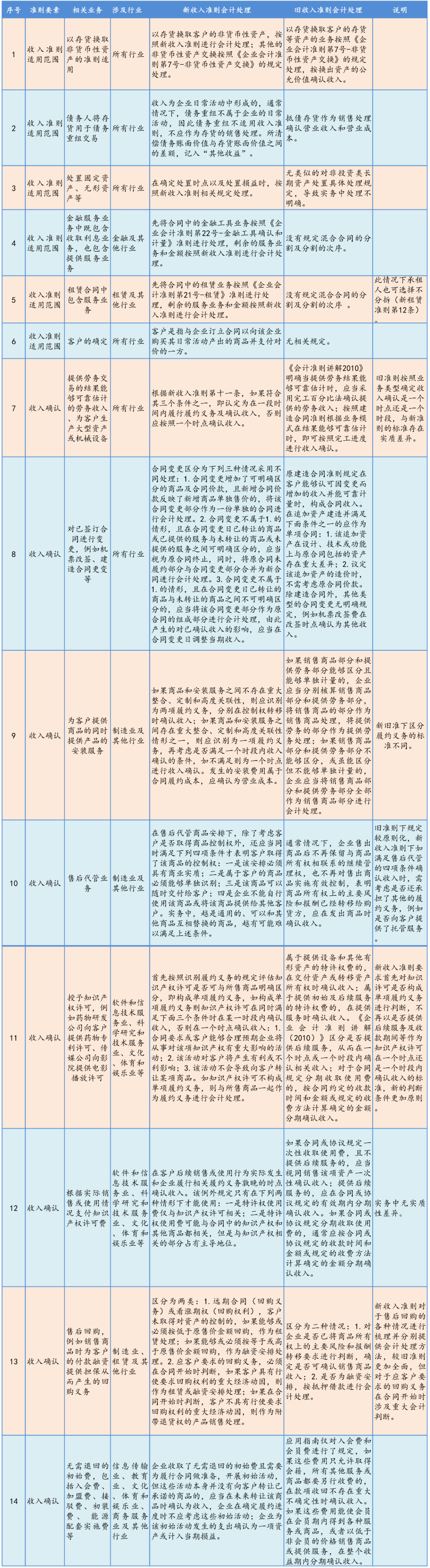

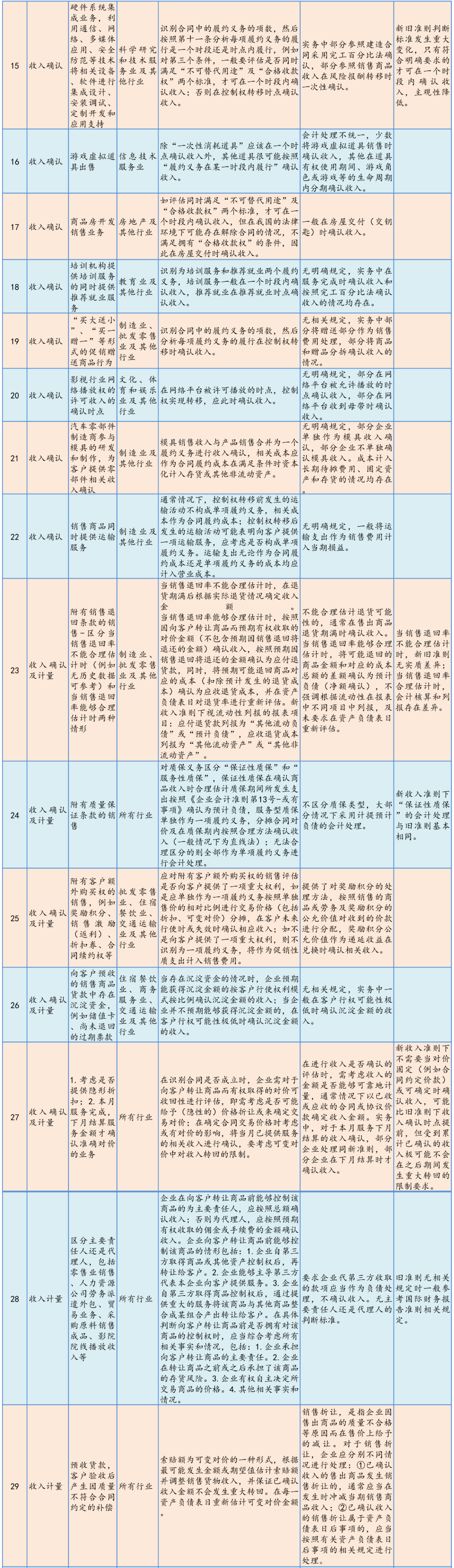

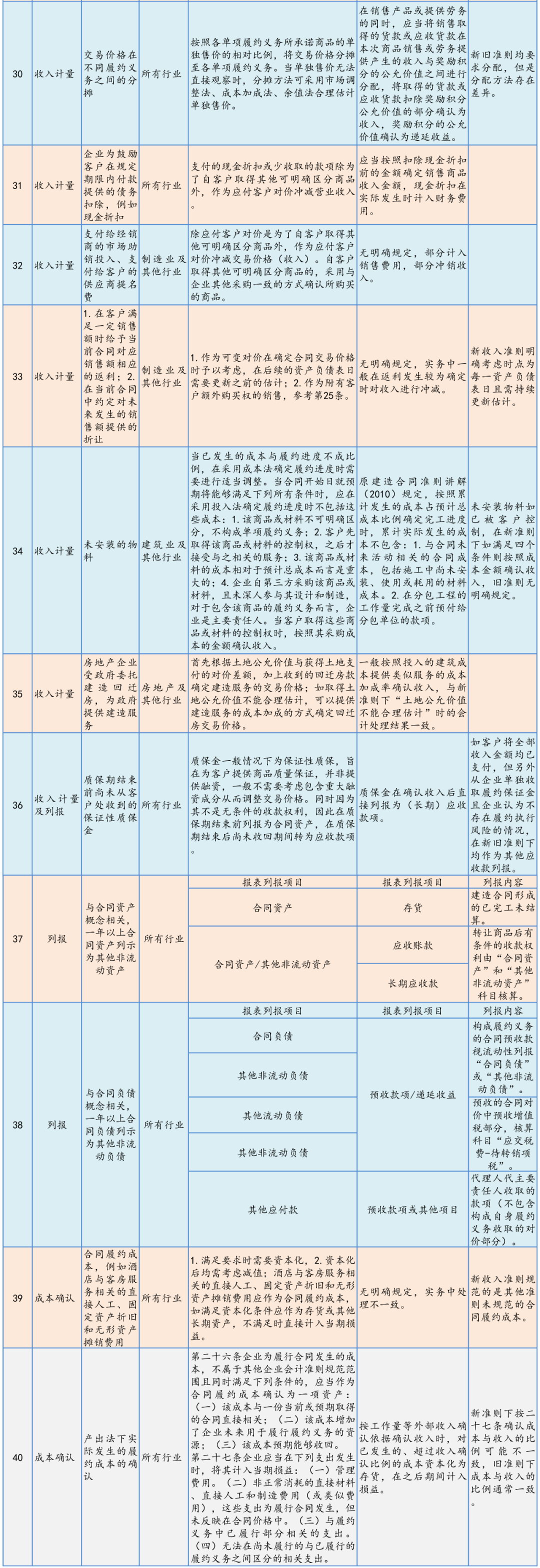

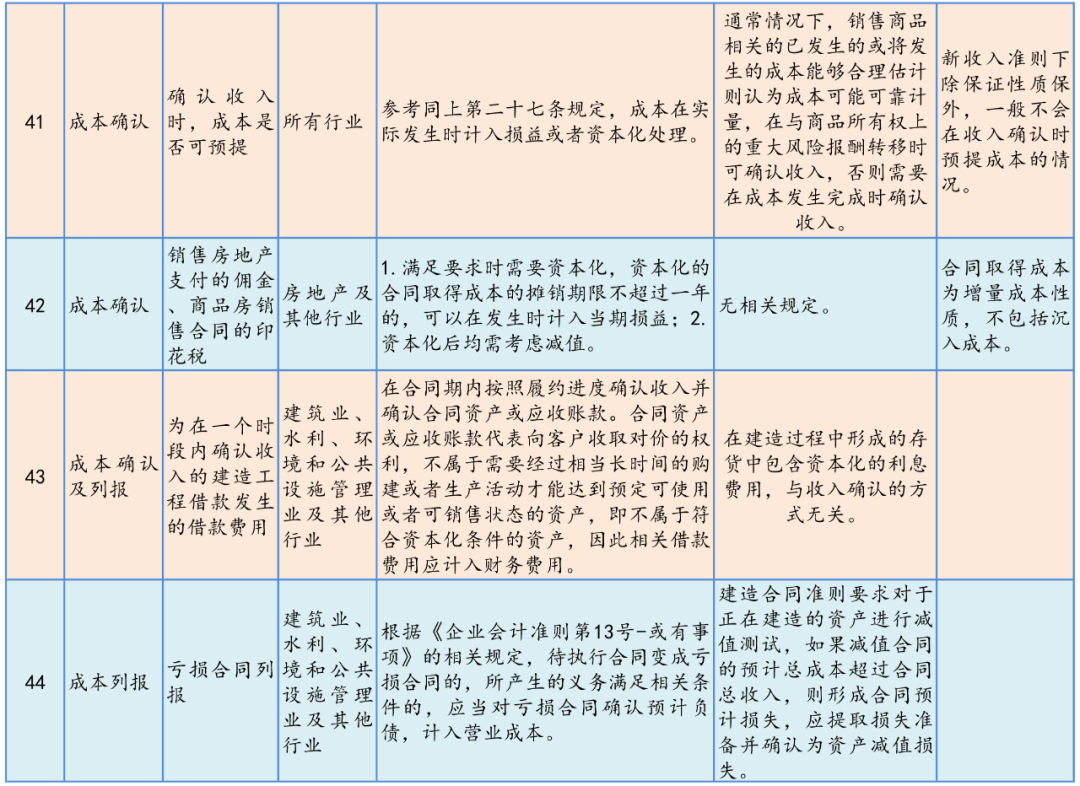

大信会计师事务所对新旧收入准则下44项会计业务处理进行对比梳理,供执业人员参考如下。

▼相关会计业务处理对比表▼

END

Copyright © 2018-2030 天颐商务 版权所有 浙ICP备19041024号-2  浙公网安备 33060202001491号

浙公网安备 33060202001491号